Ang mga EV, Connected Vehicles, at Digital Retailing, bukod sa iba pang megatrends, ay maaaring humantong sa profit pool shift na 30 hanggang 40 porsiyento sa kabuuan ng aftermarket value chain at muling ihubog ang competitive landscape sa susunod na 10 hanggang 20 taon. Ano ang iyong strategic roadmap?

Ang mga nakakagambalang pagbabago ay nasa unahan para sa automotive aftermarket. Kabilang dito ang umuusbong na Customer Experience (CX), pinabilis na paggamit ng umuusbong na tech (gaya ng telematics at electrification), at mga pagbabago sa kapangyarihan sa merkado. Ang paglikha ng halaga at mga modelo ng kita sa industriya ng mga piyesa ng sasakyan ay mababago sa panimula ng mga pagkagambalang ito. Sa mga mature na market tulad ng Europe at North America, bibilis ang market consolidation (M&A), at titindi ang kumpetisyon mula sa mga tech entrants—halimbawa, mga digital-first na manlalaro na kumukuha ng bahagi sa online na espasyo ng mga piyesa ng sasakyan. Sa mga umuusbong na merkado, lilitaw ang mga bagong pangangailangan ng mamimili, na pinipilit ang mga supplier ng aftermarket na mag-innovate.

Ang pagtaas ng nakakagambalang teknolohiya at kasamang mga pagbabago sa merkado ay nagtutulak sa mga aftermarket na stakeholder na suriin ang kanilang madiskarteng pagpoposisyon upang mapanatili ang mapagkumpitensyang kalamangan sa isang pabagu-bagong kapaligiran. Natututo mula sa mga nakaraang pagkagambala sa industriya, alam namin na ang kawalan ng diskarte sa digital transformation ay maaaring humantong sa pagkaluma hindi lamang para sa mga indibidwal na OEM o distributor, kundi para sa buong sub-sector. Habang ang mga eksperto ay sumasang-ayon sa laki ng pagbabago, ang isang holistic na pagtingin sa hinaharap na mga uso sa automotive ay nagbabago pa rin.

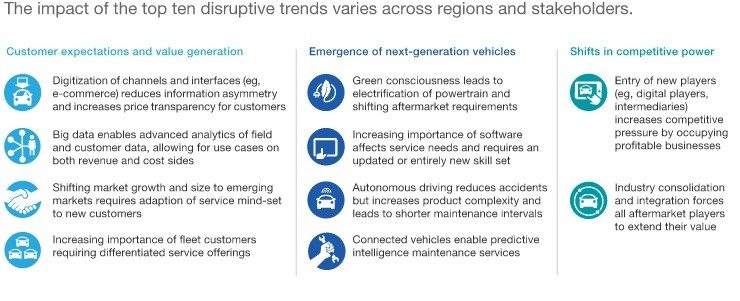

Ang pandaigdigang laki ng aftermarket ng automotive ay kasalukuyang nagkakahalaga ng ~€800 bilyon at inaasahang lalawak sa 3% CAGR upang maabot ang ~€1.2 trilyon pagsapit ng 2030. Sa darating na dekada, sampung pangunahing trend—sa tatlong kategorya—ay muling tutukuyin ang ekosistema ng industriya.

Ang mga pagbabagong ito ay humihimok ng tatlong kritikal na epekto: pagkagambala sa supply chain, isang Direct-to-Consumer (D2C) shift, at malaking profit margin redistribution.

Ang pagbabago sa value chain ay hihikayat hindi lamang ng mga nanunungkulan na OEM kundi pati na rin ng mga bagong papasok sa merkado. Ang mga supplier ng EV powertrain at Software-Defined Vehicle (SDV) tech firm ay magsasama-sama sa upstream. Samantala, ang mga platform ng e-commerce at digital marketplace ng mga piyesa ng sasakyan ay nakakagambala sa mga tradisyonal na modelo ng pamamahagi, habang ang mga independent repair shop (IR) ay nahaharap sa kumpetisyon mula sa mga niche service provider (hal., EV-certified na mga espesyalista o fleet maintenance hub). Parehong gumaganap ang mga start-up at nanunungkulan bilang mga aggregator ng platform, na gumagamit ng digital intermediation para ikonekta ang mga end-user sa mga serbisyo ng mobility.

Ang muling idisenyo na value chain ay nagbibigay-daan sa real-time na transparency ng pagpepresyo para sa mga consumer. Ang mga bagong digital touchpoint ay nagbibigay ng kapangyarihan sa mga tech na pumapasok sa pamamagitan ng mga direktang customer acquisition channel, na nagbabantang laktawan ang mga tradisyunal na distributor at dealership. Higit pa rito, ang mga customer ay lalong umaasa sa AI-driven na diagnostics at predictive maintenance algorithm. Sa wakas, lumilipat ang demand mula sa pribadong pagmamay-ari (B2C) patungo sa mga komersyal na operasyon ng fleet (B2B), na dulot ng pagtaas ng mga propesyonal na tagapamahala ng fleet sa sektor ng aftermarket.

Dahil dito, magaganap ang muling pagkakahanay ng kakayahang kumita sa mga tier ng supply chain (tingnan ang Exhibit 2).

Dahil sa elektripikasyon, teknolohiya ng konektadong sasakyan, at online na retailing, mahigit €100 bilyon—kumakatawan sa 30–40% ng kabuuang kita sa aftermarket—ay inaasahang ipapamahagi muli sa 2030. Ang mga pagbabago sa margin na ito ay makakaapekto sa lahat ng stakeholder ng industriya sa dalawang direksyon, depende sa kanilang strategic positioning sa loob ng umuusbong na mobility ecosystem sa hinaharap.

Mga Madiskarteng Imperative

Naniniwala kami na ang mga pagkagambala sa merkado ay nagpapakita sa bawat manlalaro ng industriya ng isang malinaw na utos para sa estratehikong pagbabago. Iminumungkahi namin na ang lahat ng mga pangunahing kasosyo sa supply chain ay gumawa ng mga proactive na hakbangin upang maghanda para sa umuusbong na tanawin ng automotive at mapakinabangan ang mga umuusbong na pagkakataon.

1. Mga OEM: Secure Core Business at Palakasin ang Presensya ng IAM

Upang maprotektahan ang bahagi ng merkado at dami ng benta, dapat na magpatibay ang mga OEM ng Customer Experience (CX)-unang diskarte, pagpapahusay sa segmentasyon ng customer at pakikipag-ugnayan ng user. Ang pagpapatupad ng mga diskarte sa pagtitingi ng omnichannel ay mahalaga sa pagtatanggol ng kita laban sa mga digital-native na kakumpitensya. Ang paglipat ng focus sa mga merkado na may mataas na paglago ay isa pang pangunahing pingga. Habang tumataas ang edad ng fleet ng naka-park na sasakyan, ang mga OEM ay dapat tumingin sa kabila ng mga bagong benta ng sasakyan at palalimin ang kanilang paglahok sa sektor ng Independent Aftermarket (IAM).

2. Mga Supplier: Pag-iba-ibahin ang Mga Modelo ng Pagbebenta, Pagba-brand at Pagpepresyo

Ang mga supplier ng piyesa ng sasakyan ay dapat bumuo ng mga alternatibong channel ng pamamahagi upang mapahusay ang Direct-to-Consumer (D2C) na access. Kabilang sa mga matagumpay na pinakamahuhusay na kagawian sa industriya ang paglulunsad ng mga tiered na diskarte sa pagpepresyo gamit ang mga pribadong label na brand, pagpapatuloy ng vertical integration, o pag-aalok ng mga solusyon sa turnkey workshop. Sabay-sabay, dapat labanan ng mga supplier ang mapagkumpitensyang presyon at pagsasama-sama ng industriya sa pamamagitan ng mga estratehikong alyansa sa mga nangungunang distributor o tech platform, o sa pamamagitan ng paggamit ng mga multi-brand na portfolio.

3. Mga Distributor: Pabilisin ang Digital Transformation

Ang pagtanggap ng digitalization at predictive analytics ay mahalaga para sa mga nanunungkulan na distributor upang maiwasan ang paglilipat ng mga tech-driven na pumasok. Kasama sa diskarteng nakasentro sa data ang pag-optimize sa mga platform ng e-commerce na B2B, paggamit ng malalaking insight sa data, at paglahok sa ecosystem ng digital marketplace para sa pagkuha ng data ng customer. Dapat ding piliin ng mga distributor ang tamang trajectory ng paglago: dapat i-target ng mas maliliit na manlalaro ang mga kumikitang niche market, habang ang mas malalaking entity ay dapat ituloy ang scale sa pamamagitan ng M&A at organic expansion upang mapanatili ang mataas na mga hadlang sa pagpasok.

4. Mga Workshop: Mag-modernize para sa Teknolohikal na Pagiging kumplikado

Ang pamumuhunan sa talent acquisition, technical upskilling (lalo na sa ADAS at EV system), at advanced diagnostic equipment ay mahalaga para sa pamamahala ng next-gen na kumplikado ng sasakyan. Sa panig ng kliyente, dapat na paganahin ng mga workshop ang isang tuluy-tuloy na paglalakbay sa digital na serbisyo (hal., online na pag-book, malayuang diagnostic) habang ina-upgrade ang karanasan sa pisikal na service center upang magsulong ng bagong mindset ng serbisyo. Sa wakas, dapat tukuyin ng mga repair shop ang malinaw na mapagkumpitensyang pagkakaiba laban sa mga network ng franchise at mga chain store.

Ang isang serye ng mga megatrends ay makabuluhang muling bubuo sa industriya ng automotive aftermarket. Oras na ngayon para sa lahat ng stakeholder ng value-chain na magsagawa ng mga madiskarteng aksyon upang tukuyin ang hinaharap na landscape ng merkado, tiyakin ang pangmatagalang competitiveness, at makuha ang mga bagong stream ng kita sa hindi pa nagamit na mga sentro ng kita.

Maligayang pagdating sa pagbili ng mga produkto ng VDI. Ang VDI Transmission Mount 1J0199555AH ay isang pagpipilian na mapagkakatiwalaan mo.